ファクタリング 即日netマイル

ファクタリング 即日netマイル公式サイトです。

即日対応ファクタリングを検討する法人・個人事業主のために仕組み、手数料相場、2社間・3社間の違い、 悪質業者の見抜き方までまとめた総合ガイドです。

即日対応ファクタリングを検討する法人・個人事業主のために仕組み、手数料相場、2社間・3社間の違い、 悪質業者の見抜き方までまとめた総合ガイドです。

資金繰りに悩む経営者の方にとって、「今日中に現金が必要」という場面は決して珍しくありません。取引先からの入金が来月末、しかし今月中に支払わなければならない経費がある。そんな時、銀行融資では間に合わない——こうした切迫した状況で注目されているのが、即日ファクタリングという資金調達手段です。

ファクタリングとは、企業が保有する売掛金(請求書)を専門業者に売却することで、本来の入金期日よりも前に現金化できる金融サービスです。通常であれば30日後、60日後に入ってくるはずの売掛金を、最短で申込当日に受け取ることができるため、急な資金需要に対応できる即効性が最大の特徴といえます。

「ファクタリング 即日netマイル」は、こうした即日資金化を必要とする事業者の皆様に向けて、ファクタリングの仕組みから業者選びのポイント、実際の利用手順まで、実務に役立つ情報を総合的にお届けするサイトです。金融のプロとして数多くの資金調達案件に携わってきた経験をもとに、表面的な情報ではなく、本当に知っておくべき実践的な知識をお伝えしていきます。

ファクタリングという言葉自体は近年広く知られるようになりましたが、「即日」で資金化できるという部分については、まだまだ誤解や不安を抱えている方が多いのも事実です。本当に申込んだその日のうちに入金されるのか、どんな条件があるのか、手数料はどれくらいかかるのか——こうした疑問に対して、一つひとつ丁寧に解説していきます。

なおこの1ページを読むだけで初心者の方でもファクタリングを利用するために必要な基礎知識やファクタリング会社の選び方が身につくようになっておりますので、ご参考いただければと思います。

即日資金調達の極意

ファクタリングが即日入金を実現できる背景には、いくつかの明確な理由があります。まず理解しておきたいのは、ファクタリングが「融資ではない」という根本的な特徴です。

銀行融資や日本政策金融公庫からの借入を申し込む場合、審査には通常数週間から1ヶ月程度の時間がかかります。これは金融機関が申込企業の経営状態、財務内容、事業計画、代表者の信用情報などを多角的に調査し、「貸したお金がきちんと返済されるか」を慎重に判断する必要があるためです。決算書の精査、税務申告書の確認、場合によっては実地調査まで行われることもあり、どうしても時間がかかってしまいます。

一方、ファクタリングは「売掛債権の売買取引」という性質を持ちます。ファクタリング会社が審査で最も重視するのは、売掛先企業(つまり、あなたの取引先)の信用力です。売掛金がきちんと支払われる可能性が高いかどうかが判断の中心となるため、申込企業自体の財務状況が多少厳しくても、取引先が信頼できる企業であれば審査に通過する可能性は十分にあります。

この審査の焦点の違いが、スピードの差を生み出しています。ファクタリング会社が確認すべき主な項目は、売掛金の実在性(本当にその取引があるのか)、売掛先の支払能力、請求内容の妥当性といった限定的なポイントです。必要書類さえ揃っていれば、オンラインでの審査完結も可能で、早ければ数時間以内に結果が出ることも珍しくありません。

さらに、近年のファクタリング業界では、テクノロジーの活用によって審査プロセスが大幅に効率化されています。AIを活用した与信審査システムや、クラウド上での書類提出・確認システムなどが導入され、人の手による作業時間が大幅に短縮されました。申込から契約までをすべてオンラインで完結できるファクタリング会社も増えており、移動時間がゼロになったことで、午前中に申込んで午後には入金というケースも実現可能になっています。

また、ファクタリング会社側のオペレーション体制も即日対応を意識したものになっています。多くの会社では審査担当者を複数配置し、申込が集中する時間帯でも迅速に対応できる体制を整えています。電話やメール、チャットなど複数のコミュニケーション手段を用意し、書類の不備があった場合でもすぐに連絡を取って修正できるようにしているのです。

ただし、「即日」を実現するためには、利用者側の準備も重要です。必要書類が揃っていない、売掛先との契約書が見つからない、代表者と連絡が取れないといった状況では、どれだけファクタリング会社の審査が速くても、結果的に時間がかかってしまいます。後ほど詳しく解説しますが、即日入金を確実にするためには、事前の準備がカギを握っています。

ファクタリングを検討する際、多くの経営者が気にされるのが「これは借金なのか?」という点です。結論から申し上げると、ファクタリングは法的にも実務的にも「借入」ではありません。この違いを正確に理解しておくことは、資金調達手段を選択する上で非常に重要です。

融資は、金融機関などから資金を「借りる」行為です。借りたお金は負債として貸借対照表に計上され、返済義務が生じます。利息を含めて定められた期日までに返済しなければならず、返済が滞れば信用情報に傷がつき、今後の融資に影響を及ぼします。また、融資を受けるためには担保や保証人が必要になることも多く、代表者個人が連帯保証人になるケースでは、万が一の際に個人資産まで影響が及ぶリスクがあります。

対してファクタリングは、すでに保有している売掛金という「資産を売却する」取引です。売掛金は将来入ってくる予定のお金ですが、それを期日前に現金化するため、ファクタリング会社に手数料を支払って買い取ってもらうというのが基本的な構造です。したがって、貸借対照表上では負債は増えず、資産の内容が「売掛金」から「現金」に変わるだけという会計処理になります。

この違いは、企業の財務指標に大きな影響を与えます。銀行融資を受ければ負債比率が上がり、自己資本比率は下がります。財務体質が悪化したように見えてしまうため、次回の融資審査で不利になる可能性があります。一方、ファクタリングは負債を増やさずに資金調達ができるため、財務指標への悪影響がありません。むしろ、売掛金が現金化されることで流動性が高まり、財務の健全性が向上したと評価されることさえあります。

また、融資には「借入枠」という概念があり、既に借入がある場合は新たな融資を受けられる金額が制限されます。しかしファクタリングは売掛金があれば利用できるため、既存の借入状況にかかわらず資金調達が可能です。これは、すでに銀行からの借入が多い企業にとって大きなメリットといえるでしょう。

法的な観点からも違いは明確です。融資は貸金業法や利息制限法などの規制を受けますが、ファクタリングは債権譲渡契約であり、これらの規制対象外です。ただし、実質的に融資と変わらない契約内容の場合(償還請求権付きで、実態が貸付に近い場合など)は、法的に問題となる可能性があるため、契約内容の確認は慎重に行う必要があります。

さらに、信用情報への影響という点でも大きな違いがあります。銀行融資を申し込むと、信用情報機関に照会記録が残り、審査結果も記録されます。短期間に複数の金融機関に申込むと「申込ブラック」と呼ばれる状態になり、審査に通りにくくなることもあります。しかしファクタリングは信用情報機関とは無関係な取引のため、利用履歴が信用情報に記録されることはありません。過去に金融事故があって融資が受けられない状況でも、ファクタリングなら利用できる可能性があるのです。

返済に関する心理的負担の違いも見逃せません。融資は毎月の返済があり、資金繰りが厳しい中でも返済日には確実に資金を用意しなければなりません。この返済プレッシャーは経営者にとって大きなストレスとなります。ファクタリングの場合、売却した売掛金の入金日に取引先から入金があれば、それをファクタリング会社に支払う(2社間の場合)だけで完了します。新たな返済負担が発生するわけではないため、資金繰りの見通しが立てやすいという利点があります。

ただし、ファクタリングにも注意点はあります。手数料は融資の利息よりも高めに設定されていることが多く、頻繁に利用すると資金繰りがかえって悪化する可能性があります。あくまでも一時的な資金ギャップを埋めるための手段として、計画的に利用することが大切です。

即日ファクタリングを申し込んだとしても、すべての方が必ず即日入金を受けられるわけではありません。ファクタリング会社の審査基準や、申込時の状況によって、スムーズに進むケースと時間がかかってしまうケースがあります。ここでは、即日資金化を実現しやすい人の特徴と、難しくなる可能性がある状況について、実務的な観点から解説していきます。

まず、即日資金化が比較的スムーズに進みやすいのは、次のような条件を満たしている方です。売掛先が信用力の高い企業であること、具体的には上場企業や大手企業、公的機関などとの取引がある場合は、審査が通りやすく、スピードも速い傾向にあります。ファクタリング会社にとって、売掛金が確実に回収できる見込みが高いほど、リスクが低く判断されるためです。

また、売掛金の金額が適切な範囲であることも重要です。初めての利用で数千万円といった高額案件は審査に時間がかかることがありますが、数十万円から数百万円程度の案件であれば、比較的スムーズに進むことが多いです。ファクタリング会社側も、金額が大きくなるほど慎重な審査を行う傾向にあります。

取引実績があることも大きなポイントです。売掛先との取引が数ヶ月以上継続しており、過去の入金実績が確認できる状態であれば、審査で有利に働きます。初回取引の売掛金よりも、継続的な取引関係がある方が「確実に支払われる」と判断されやすいのです。

必要書類がすべて揃っていることは、即日実現の最低条件といえます。請求書、通帳のコピー、決算書、商業登記簿謄本など、ファクタリング会社が求める書類を事前に準備し、不備なく提出できれば、審査時間を大幅に短縮できます。書類の不備や追加提出が発生すると、その時点で即日対応は難しくなってしまいます。

逆に、即日資金化が難しくなる可能性が高いのは、以下のようなケースです。売掛先が個人事業主や小規模事業者の場合、信用調査に時間がかかったり、そもそも審査基準を満たさない可能性があります。ファクタリング会社によっては、売掛先が法人であることを条件としているところもあります。

売掛金の支払期日が極端に先である場合も要注意です。例えば、支払期日が6ヶ月後、1年後といった長期の売掛金は、その間に売掛先の経営状況が変化するリスクがあるため、審査が慎重になります。一般的には、支払期日まで2〜3ヶ月以内の売掛金が望ましいとされています。

過去に売掛先とトラブルがあった場合や、支払遅延の履歴がある場合も、審査に時間がかかる要因となります。ファクタリング会社は過去の取引履歴を重視するため、通帳で入金履歴を確認した際に、期日通りの入金がなかった形跡があると、慎重な審査が行われます。

申込企業自体の状況についても、一部のファクタリング会社は確認を行います。税金や社会保険料の滞納が多額にある場合、差押えのリスクがあると判断され、審査に影響することがあります。ただし、これは融資ほど厳しく見られるわけではなく、あくまで売掛先の信用力が主な判断材料です。

また、同じ売掛金を複数のファクタリング会社に同時に申込む「二重譲渡」は厳禁です。これは詐欺行為とみなされ、審査落ちするだけでなく、法的な問題に発展する可能性もあります。誠実な対応を心がけることが、スムーズな審査通過につながります。

ファクタリングの審査において、ファクタリング会社が具体的にどこを見ているのか、その核心部分を理解しておくことは、審査通過率を高める上で非常に重要です。融資審査とは異なる視点があることを、まず認識しておきましょう。

最も重視されるのは、売掛先企業の信用力です。これは何度も強調していますが、ファクタリング会社にとって最大の関心事は「この売掛金が本当に支払われるか」という点です。売掛先の業種、規模、経営の安定性、支払実績などが総合的に評価されます。上場企業や公的機関であれば信用力は最高レベルと判断されますし、中小企業でも業歴が長く、安定した経営をしている企業であれば高評価となります。

売掛金の真正性も厳しくチェックされます。請求書が本物であること、実際に商品やサービスの提供が行われたこと、売掛先との契約関係が実在することなどが確認されます。過去には、架空の売掛金を作成してファクタリングを利用しようとする詐欺事件も発生しているため、ファクタリング会社は慎重に確認を行います。納品書、契約書、過去の取引履歴(通帳記録)などで裏付けを取ることが一般的です。

支払期日までの期間も重要な判断材料です。支払期日まで1ヶ月以内の売掛金は、リスクが低いと判断されやすく、審査もスムーズに進みます。逆に、3ヶ月以上先の売掛金になると、その間に何が起こるか予測できないため、リスクが高いとみなされ、手数料が高くなったり、審査が慎重になったりします。

売掛金の金額とファクタリング会社の取扱範囲の相性も見逃せません。各ファクタリング会社には得意とする金額帯があり、少額専門の会社に高額案件を持ち込んでも対応できないことがあります。逆に、大口専門の会社に少額案件を依頼しても、対応してもらえないか、手数料が割高になることがあります。自社の売掛金額に適したファクタリング会社を選ぶことが、審査通過への近道です。

継続的な取引関係も評価されます。売掛先との取引が初回ではなく、過去に複数回の取引実績があり、問題なく入金されている履歴があれば、それは強い信頼材料となります。通帳記録で毎月定期的に入金があることが確認できれば、「この取引は今後も続き、支払いも確実」と判断されやすくなります。

申込企業自体の情報も、ある程度は確認されます。ファクタリングは融資ではないため、申込企業の財務状況はそれほど重視されませんが、基本的な会社情報(登記内容、代表者情報、事業内容など)は確認されます。また、過去にファクタリングを利用した履歴があり、トラブルなく完了していれば、それは大きなプラス材料です。

2社間ファクタリングの場合は、申込企業の信頼性も少し高めに見られる傾向があります。なぜなら、2社間では売掛金の回収を申込企業が代行するため、入金があった後にきちんとファクタリング会社に支払ってくれるかという点が重要になるからです。過去の利用実績や、代表者との面談、事業実態の確認などが行われることもあります。

書類の完備度と正確性も、意外と重要なチェックポイントです。提出された書類に不備が多い、内容に矛盾がある、説明と実態が異なるといった場合、ファクタリング会社は「この申込には何か問題があるのでは」と警戒します。丁寧に、正確に書類を準備することが、信頼を得る第一歩です。

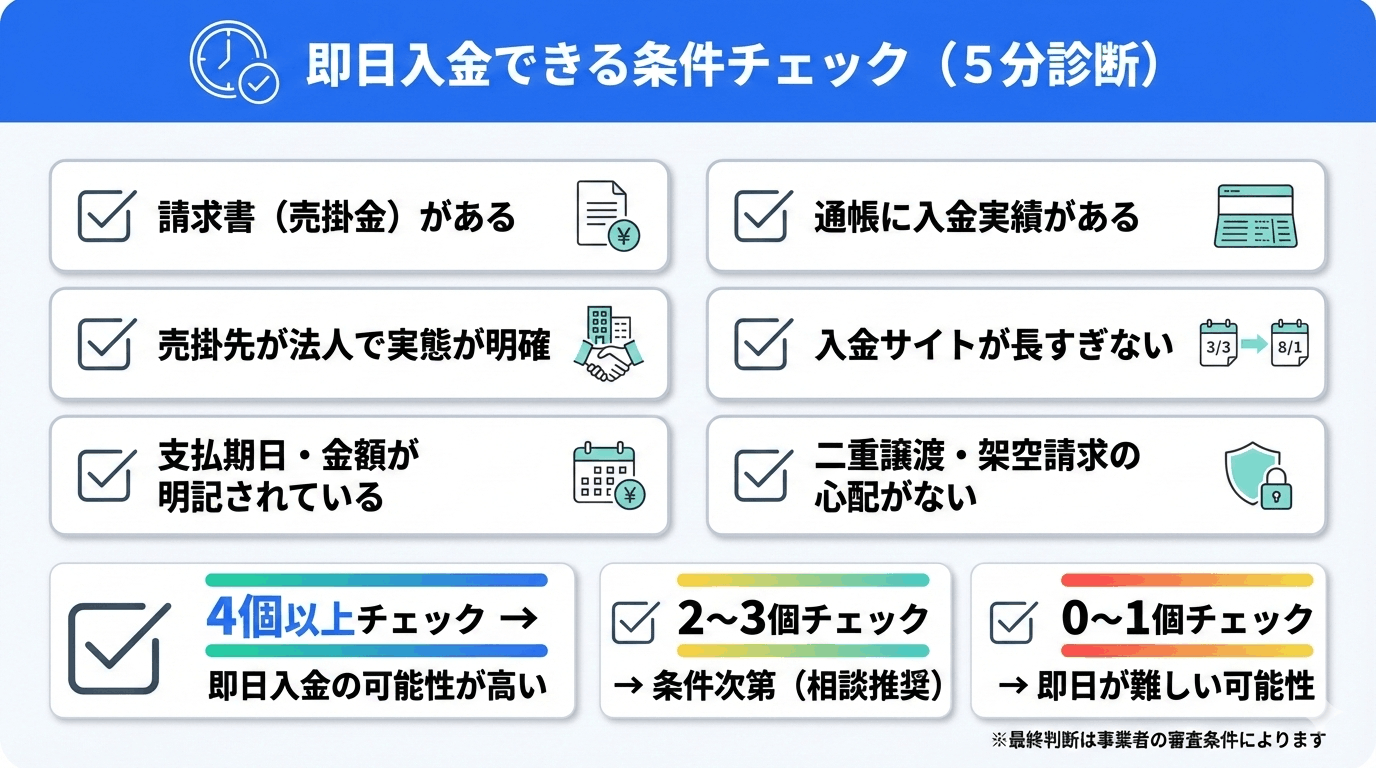

【即日入金チェックリスト】

▼判定ガイド(下部の大きい表示)

4個以上チェック → 即日入金の可能性が高い

2〜3個チェック → 条件次第(相談推奨)

0〜1個チェック → 即日が難しい可能性

※最終判断は事業者の審査条件によります

即日ファクタリングを確実に成功させるためには、事前準備が何より重要です。どれだけファクタリング会社の審査が速くても、書類が揃っていなければ即日入金は実現できません。ここでは、即日資金化を目指す方が申込前に確認すべきポイントを、実務的な視点からチェックリスト形式でお伝えします。

まず、売掛金そのものについて確認しましょう。売掛先は法人または公的機関であるか、個人事業主相手の売掛金は審査に時間がかかる傾向があります。支払期日は確定しているか、請求書に明記されているかを確認してください。支払期日まで2ヶ月以内が理想的です。売掛金額は50万円以上あるか、あまりに少額だと対応してもらえないファクタリング会社もあります。逆に初回で数千万円といった高額も審査に時間がかかる可能性があります。

過去の取引実績も重要なチェック項目です。同じ売掛先との取引が過去にもあるか、初回取引よりも継続取引の方が審査で有利になります。過去の入金実績が通帳で確認できるか、少なくとも直近3ヶ月分の通帳記録は準備しておきましょう。入金は期日通りに行われていたか、支払遅延の履歴があると審査に影響します。

必要書類の準備状況も事前にチェックしておきます。法人の場合、商業登記簿謄本は3ヶ月以内のものを用意してください。法務局で取得するか、オンライン申請も可能です。決算書は直近1期分、できれば2期分あると安心です。貸借対照表と損益計算書が必要です。確定申告書のコピーも用意しておきましょう。代表者の身分証明書(運転免許証やパスポート)も必要になります。

個人事業主の場合は、確定申告書(直近1〜2年分)、青色申告決算書または収支内訳書、代表者の身分証明書、開業届の写しなどを準備します。

売掛金関連の書類として、請求書の原本またはコピー、取引先との基本契約書(あれば)、納品書や検収書など取引の実在を証明する書類、発注書やメールのやり取りなども補足資料として有効です。

通帳のコピーは必須です。直近3〜6ヶ月分の取引履歴が分かるもの、売掛先からの入金履歴が確認できるページ、表紙(支店名・口座番号が記載されたページ)も必要になります。ネットバンクの場合は、該当期間の取引明細をPDFでダウンロードしておきましょう。

印鑑証明書も準備しておくと安心です。3ヶ月以内に発行されたもので、契約時に必要になることがあります。法人の場合は法人の印鑑証明書、個人事業主の場合は個人の印鑑証明書を用意します。

申込のタイミングも即日実現のカギを握ります。午前中、できれば10時までに申込むことが理想的です。午後の申込でも即日対応可能な会社はありますが、確実性を高めるなら早い時間帯が望ましいでしょう。平日に申込むことも重要で、土日祝日は対応していないファクタリング会社が多いため、週明け月曜日の午前中が最も確実です。金融機関の営業時間も考慮しましょう。15時までに契約が完了すれば、当日中の振込が可能です。

連絡体制の確保も忘れてはいけません。申込後すぐに対応できる電話番号を登録し、日中いつでも連絡が取れる状態にしておきます。メールもこまめにチェックし、追加書類の依頼などがあればすぐに対応できるようにしましょう。代表者本人が対応できることが望ましく、担当者経由だと確認に時間がかかることがあります。

振込先口座の情報も事前に確認しておきます。法人名義の口座を用意し、個人名義の口座は受け付けてもらえないことがあります。口座番号、支店名、口座名義などの情報を正確に把握しておきましょう。

ファクタリング会社の選定も準備段階で行っておくべきです。即日対応を明示している会社をリストアップし、複数社を比較検討します。口コミや評判も参考にしつつ、手数料の目安も事前に調べておくと良いでしょう。

最後に、社内での情報共有も大切です。経理担当者に事前に伝えておき、売掛先からの入金があった際の処理方法を確認しておきます。特に2社間ファクタリングの場合、入金後にファクタリング会社へ支払う必要があるため、社内での連携が重要です。

このチェックリストを確認しながら準備を進めることで、即日ファクタリングの成功率は大幅に高まります。焦って申込むのではなく、一つひとつ確実にクリアしていくことが、結果的に最短での資金化につながるのです。

実際に即日ファクタリングを利用する際、どのような手順で進んでいくのか、申込から入金までの具体的な流れを見ていきましょう。ここでは最短ルートで進めるための実践的なステップを解説します。

即日入金を実現するためには、各ステップでの時間ロスを最小限に抑えることが重要です。事前準備がしっかりできていれば、申込から入金まで最短で3〜4時間程度で完了するケースもあります。ただし、これはあくまで理想的なケースであり、書類の不備や確認事項があれば、それだけ時間がかかることを理解しておきましょう。

また、ファクタリング会社によって具体的な手順や必要な時間は異なります。ここで紹介するのは一般的な流れですが、実際に利用する会社の案内に従って進めることが大切です。複数のファクタリング会社を比較検討する際も、この基本的な流れを理解しておくことで、各社の対応スピードや手続きの簡便さを判断する材料になります。

まずはファクタリング会社に相談・問い合わせを行います。多くの会社では、電話、メール、WebフォームなどからWEB問い合わせが可能です。即日対応を希望する場合は、電話での問い合わせが最も確実です。担当者と直接話すことで、即日対応の可否をその場で確認でき、必要な手続きについても詳しく聞くことができます。

この段階で伝えるべき情報は、売掛金の金額、売掛先の企業名(または業種・規模)、支払期日、希望する資金化の金額、入金希望日などです。これらの情報をもとに、ファクタリング会社は大まかな審査可能性と手数料の目安を教えてくれます。

問い合わせの際には、「即日入金を希望している」ことを明確に伝えましょう。そうすることで、会社側も優先的に対応してくれたり、即日対応に必要な手順を案内してくれたりします。また、この時点で必要書類のリストを確認し、すぐに準備できるかチェックします。

複数のファクタリング会社に同時に問い合わせることも可能ですが、最終的に契約するのは1社だけにしなければなりません。同じ売掛金を複数社に売却することは二重譲渡となり、法的に問題があります。あくまで比較検討のための問い合わせであることを認識しておきましょう。

問い合わせの結果、条件が合えば正式に申込を行います。申込方法は会社によって異なりますが、最近ではオンライン申込が主流です。申込フォームに必要事項を入力し、準備した書類をアップロードまたはメール・FAXで送付します。

書類提出の際は、画像が鮮明であることを確認しましょう。特に通帳のコピーや請求書は、文字が読めないと再提出を求められ、時間をロスしてしまいます。スキャナーやスマートフォンのカメラで撮影する場合は、明るい場所で、ピントを合わせて撮影することが大切です。

書類提出後は、担当者から確認の連絡が入ることがあります。書類の内容について質問されたり、追加書類を求められたりすることもあるため、すぐに対応できる状態にしておきましょう。この段階での対応の速さが、即日入金を実現できるかどうかの分かれ目になります。

書類が揃った段階で、ファクタリング会社による審査が始まります。審査では主に、売掛先の信用調査、売掛金の実在性確認、取引履歴の確認などが行われます。

審査中、ファクタリング会社から追加の質問や確認の連絡が入ることがあります。例えば、「この取引の契約書はありますか」「売掛先との取引期間はどのくらいですか」といった質問です。これらには迅速かつ正確に回答することで、審査をスムーズに進めることができます。

審査の結果、承認されれば手数料を含めた条件が提示されます。買取可能額、手数料率、実際に入金される金額、契約形態(2社間か3社間か)などが明示されますので、内容をしっかり確認しましょう。条件に納得できれば、次の契約ステップに進みます。

もし条件に疑問があれば、遠慮なく質問することが大切です。手数料の内訳、追加費用の有無、契約後の流れなど、不明点を残さないようにしましょう。この段階で十分に理解しておくことで、後のトラブルを防ぐことができます。

審査承認後、正式な契約手続きに入ります。契約方法は、オンライン契約(電子契約)、来店での対面契約、出張契約などがあります。即日入金を目指す場合は、オンライン契約が最も時間効率が良いでしょう。

契約書には、債権譲渡契約の内容、買取金額、手数料、入金予定日、その他の条件などが記載されています。すべての項目をしっかり確認し、疑問点があれば契約前に必ず質問しましょう。特に、償還請求権の有無(ノンリコースかリコースか)、追加費用の有無、契約解除の条件などは重要なポイントです。

契約書への署名・押印が完了したら、ファクタリング会社に返送します。オンライン契約の場合は電子署名で完了し、郵送の手間が省けるため、即日対応には最適です。

契約手続きが完了すると、ファクタリング会社から指定口座への振込が実行されます。振込のタイミングは、契約完了時刻と金融機関の営業時間によって変わります。

銀行の振込可能時間は平日の15時までが一般的です。14時頃までに契約が完了していれば、当日中の振込が可能です。15時を過ぎると翌営業日の振込になってしまうため、即日入金を確実にするには時間管理が重要です。

最近では、一部のファクタリング会社がモアタイムシステムに対応しており、平日の夜間や土日でも振込が可能なケースがあります。ただし、これはまだ限定的なサービスですので、事前に確認しておくことをおすすめします。

入金が確認できたら、通帳記帳やネットバンキングで金額を確認しましょう。契約内容と相違がないか、手数料が正しく差し引かれているかをチェックします。

2社間ファクタリングの場合、売掛先からの入金は一旦申込企業の口座に入ります。入金があったら、速やかにファクタリング会社に支払う必要があります。この支払いを怠ると、契約違反となり、法的な問題に発展する可能性もあります。

売掛先からの入金予定日が近づいたら、経理担当者と連携し、入金があり次第すぐに対応できるようにしておきましょう。入金後、指定された方法(銀行振込が一般的)でファクタリング会社に支払いを行い、これで一連の取引が完了します。

3社間ファクタリングの場合は、売掛先から直接ファクタリング会社に入金されるため、この手続きは不要です。

即日ファクタリングを実現するためには、必要書類を完璧に揃えておくことが不可欠です。書類の不備は審査遅延の最大の原因となります。ここでは、法人と個人事業主それぞれの場合に必要となる書類を詳しく解説します。

法人の場合の必要書類

商業登記簿謄本は、会社の基本情報を証明する公的書類です。発行から3ヶ月以内のものが一般的に求められます。法務局の窓口で取得できるほか、オンライン申請も可能です。登記情報提供サービスを利用すれば、自宅やオフィスからPDFで取得でき、時間短縮になります。

決算書は、会社の財務状況を示す重要書類です。直近1期分が最低限必要で、できれば2期分あると審査がスムーズです。貸借対照表、損益計算書、販売費及び一般管理費明細などが含まれます。税理士の印がある決算書は信頼性が高く評価されます。

確定申告書のコピーも提出を求められることがあります。税務署の受付印があるもの、または電子申告の場合は受信通知のコピーが必要です。直近1〜2期分を用意しましょう。

代表者の身分証明書は、運転免許証、パスポート、マイナンバーカードなどが該当します。有効期限内のもので、両面のコピーが必要です。顔写真が鮮明に写っているか確認しましょう。

請求書は、ファクタリングの対象となる売掛金を証明する最重要書類です。請求先(売掛先)の社名、請求金額、支払期日、請求内容などが明記されている必要があります。原本またはPDFデータを用意します。

取引に関する書類として、基本契約書、発注書、納品書、検収書などがあれば、審査で有利に働きます。これらは売掛金が実在する取引に基づくものであることを証明する補足資料となります。

通帳のコピーは、過去の取引実績を確認するための書類です。直近3〜6ヶ月分の取引履歴が必要で、特に売掛先からの入金履歴がわかるページが重要です。表紙(金融機関名、支店名、口座番号が記載されたページ)も必要になります。ネットバンキングの場合は、取引明細をPDFでダウンロードします。

印鑑証明書は、契約時に必要となることがあります。発行から3ヶ月以内の法人の印鑑証明書を市区町村役場で取得します。

個人事業主の場合の必要書類

確定申告書は、個人事業主にとって最も重要な書類です。直近1〜2年分を用意し、税務署の受付印があるもの、または電子申告の受信通知を添付します。すべてのページ(第一表、第二表)が必要です。

青色申告決算書または収支内訳書も提出を求められます。青色申告の場合は青色申告決算書、白色申告の場合は収支内訳書を用意します。これにより事業の収支状況が確認されます。

身分証明書は、運転免許証、パスポート、マイナンバーカードなどの有効期限内のもので、両面のコピーが必要です。

開業届の写しがあると、事業の正当性を証明できます。税務署に提出した開業届の控えを用意しましょう。

請求書、通帳のコピーなどは法人の場合と同様です。個人事業主の場合、屋号の口座と個人名義の口座が混在していることがありますが、できれば屋号入りの事業用口座の履歴を提出することが望ましいでしょう。

書類準備のコツ

すべての書類は鮮明であることが重要です。コピーが不鮮明だと再提出を求められ、時間をロスします。スキャンする場合は解像度を十分に高く設定し、スマートフォンで撮影する場合は明るい場所で、ピントを合わせて撮影しましょう。

書類はPDF形式で保存しておくと、オンライン申込の際に便利です。ファイル名は「請求書_○○株式会社」「通帳コピー_2025年1月」など、内容がわかりやすいものにしておくと、送付時に間違いがありません。

有効期限のある書類(登記簿謄本、印鑑証明書など)は、申込直前に取得することをおすすめします。古いものを使うと再取得を求められることがあります。

書類の一部が手元にない場合は、早めにファクタリング会社に相談しましょう。代替書類で対応できるケースもあります。例えば、決算書がまだ完成していない場合、試算表で対応できることもあります。

ファクタリングを利用する上で最も気になるのが手数料です。手数料はファクタリング会社の利益となる部分であり、利用者にとってはコストです。手数料が高すぎると、せっかく資金調達しても手元に残る金額が少なくなってしまいます。ここでは、手数料の相場と、見積りを見る際に注意すべきポイントについて解説します。

ファクタリングの手数料は、融資の金利とは性質が異なります。融資の場合、年利で表示され、借入期間に応じて利息が計算されます。一方、ファクタリングの手数料は「売掛金額に対する割合」で表示され、一回限りの費用です。例えば、100万円の売掛金を手数料10%でファクタリングした場合、10万円が手数料として差し引かれ、90万円が入金されます。

手数料率は、ファクタリングの種類(2社間か3社間か)、売掛先の信用力、売掛金の金額、支払期日までの期間などによって変動します。一般的に、リスクが低いほど手数料は安くなり、リスクが高いほど手数料は高くなる傾向があります。

2社間ファクタリングの手数料相場は、一般的に10%〜30%程度です。これは3社間と比較するとかなり高めに設定されています。なぜ高いかというと、2社間では売掛先に知られずに取引できる反面、ファクタリング会社にとってのリスクが高いからです。

具体的には、売掛先からの入金を申込企業が一旦受け取り、それをファクタリング会社に支払うという流れになります。この仕組みでは、申込企業が入金を受け取った後、ファクタリング会社に支払わないというリスクがあります。また、売掛先が倒産して入金がなかった場合でも、3社間と違って直接確認できないため、リスク管理が難しいのです。

手数料率の幅が大きいのは、条件によって大きく変動するためです。上場企業や大手企業が売掛先で、支払実績が豊富な場合は10%程度の低い手数料で利用できることもあります。逆に、中小企業が売掛先で、初回取引の売掛金を買い取る場合などは、20%〜30%の手数料になることもあります。

少額のファクタリング(50万円以下など)の場合、手数料率が高めに設定される傾向があります。ファクタリング会社にとっては、金額が小さくても審査の手間は変わらないため、採算を確保するために手数料率を上げるのです。

3社間ファクタリングの手数料相場は、1%〜9%程度と、2社間よりもかなり低めです。これは、売掛先が取引に同意し、売掛金をファクタリング会社に直接支払う仕組みのため、ファクタリング会社のリスクが低いからです。

3社間では、売掛先に「この売掛金はファクタリング会社に譲渡されました」と通知し、承諾を得ます。売掛先は支払期日になったら、申込企業ではなくファクタリング会社に直接入金します。この流れにより、申込企業が入金を受け取った後に支払わないというリスクがなくなり、手数料を低く抑えられるのです。

大口の取引や、信用力の高い売掛先の場合は、1%〜3%程度の非常に低い手数料で利用できることもあります。継続的にファクタリングを利用している企業の場合、信頼関係ができているため、手数料が優遇されることもあります。

ただし、3社間ファクタリングには大きなデメリットがあります。それは、売掛先に「ファクタリングを利用している」ことが知られてしまう点です。取引先によっては、「資金繰りが厳しいのでは?」と心配され、今後の取引に影響が出る可能性があります。このため、取引関係を重視する企業は、手数料が高くても2社間を選ぶケースが多いのです。

売掛先の信用力は、手数料に最も大きく影響します。上場企業や公的機関が売掛先であれば、支払いの確実性が高いため、手数料は低く抑えられます。逆に、小規模企業や新興企業の場合、倒産リスクを考慮して手数料が高めに設定されます。

売掛金の額も重要な要因です。一般的に、金額が大きいほど手数料率は低くなります。例えば、50万円の売掛金では20%でも、500万円になれば12%、1000万円なら10%といった具合です。

支払期日までの期間も手数料に影響します。支払期日が1ヶ月後なら低めの手数料、3ヶ月後なら高めの手数料になる傾向があります。期間が長いほど、その間に売掛先の経営状況が変化するリスクがあるためです。

取引実績の有無も見逃せません。初回利用時は手数料が高めですが、2回目以降は信頼関係ができているため、手数料が下がることがあります。同じファクタリング会社を継続利用することで、有利な条件を引き出せる可能性があります。

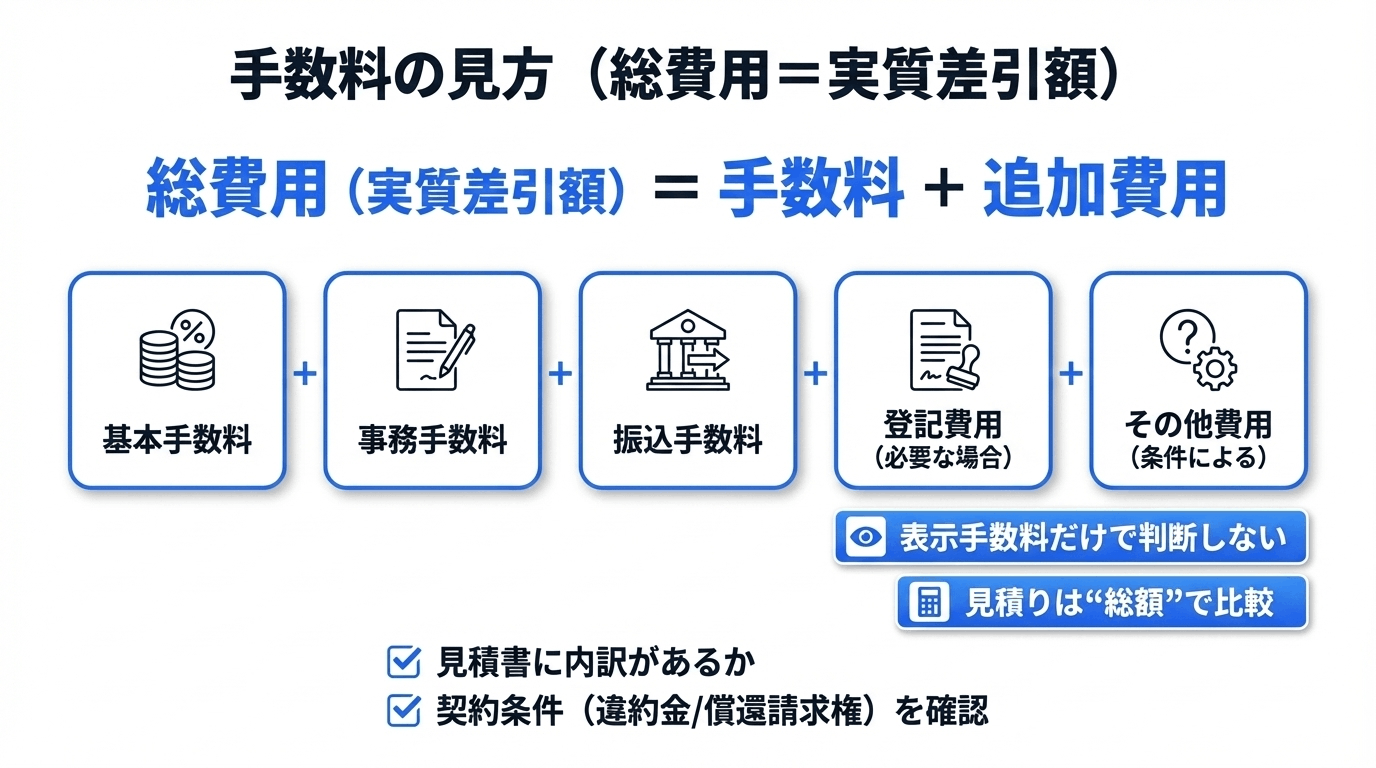

手数料以外にも、ファクタリングには様々な費用が発生する可能性があります。見積りを見る際は、手数料だけでなく、これらの追加費用も含めた総額を確認することが重要です。

2社間ファクタリングの場合、債権譲渡登記を行うことがあります。これは、売掛債権がファクタリング会社に譲渡されたことを法的に証明するための登記です。登記費用は一般的に5万円〜10万円程度かかります。

債権譲渡登記は、二重譲渡を防ぐための安全策です。同じ売掛金を複数のファクタリング会社に売却することを防ぎ、ファクタリング会社の権利を保護します。登記費用は通常、利用者負担となるため、契約前に確認が必要です。

ただし、すべての2社間ファクタリングで登記が必要なわけではありません。少額の取引では登記を省略することもあります。登記の有無と費用については、見積り段階で必ず確認しましょう。

契約書作成費用、振込手数料、書類郵送費用などの名目で、事務手数料が請求されることがあります。金額は数千円から数万円程度ですが、会社によって異なります。

見積りに「事務手数料」という項目があれば、その内訳を確認しましょう。何に対する費用なのか、明確に説明できない事務手数料は要注意です。不透明な費用を請求する業者は避けた方が無難です。

一部のファクタリング会社では、審査費用を請求することがあります。ただし、多くの優良なファクタリング会社では審査は無料です。審査費用を請求する会社は、それが業界標準なのか、他社と比較して妥当なのかを検討しましょう。

契約後に何らかの理由でキャンセルする場合、契約解除費用が発生することがあります。契約前に、キャンセル時の取り扱いについても確認しておくと安心です。

見積りの読み方と注意点

見積書を受け取ったら、まず「買取金額」「手数料」「入金額」の3つを確認します。買取金額は売掛金の額面、手数料はファクタリング会社に支払う費用、入金額は実際に振り込まれる金額です。

計算式は、「入金額=買取金額−手数料−その他費用」となります。この計算が合っているか、必ず確認しましょう。見積書に記載されていない費用が後から請求されることがないか、契約前に確認することも大切です。

複数のファクタリング会社から見積りを取った場合、手数料率だけでなく、実際の入金額で比較することが重要です。A社の手数料は12%、B社は15%だが、追加費用を含めた総額ではB社の方が入金額が多い、というケースもあります。

見積りの有効期限も確認しましょう。見積りは通常、数日から1週間程度の有効期限があります。期限を過ぎると条件が変わる可能性があるため、決断は早めに行うことをおすすめします。

不明点があれば、遠慮なく質問することが大切です。「この費用は何ですか?」「手数料以外に追加費用はありませんか?」といった質問に、明確に答えてくれる業者が信頼できます。曖昧な回答しかできない業者や、質問を嫌がる業者は避けた方が良いでしょう。

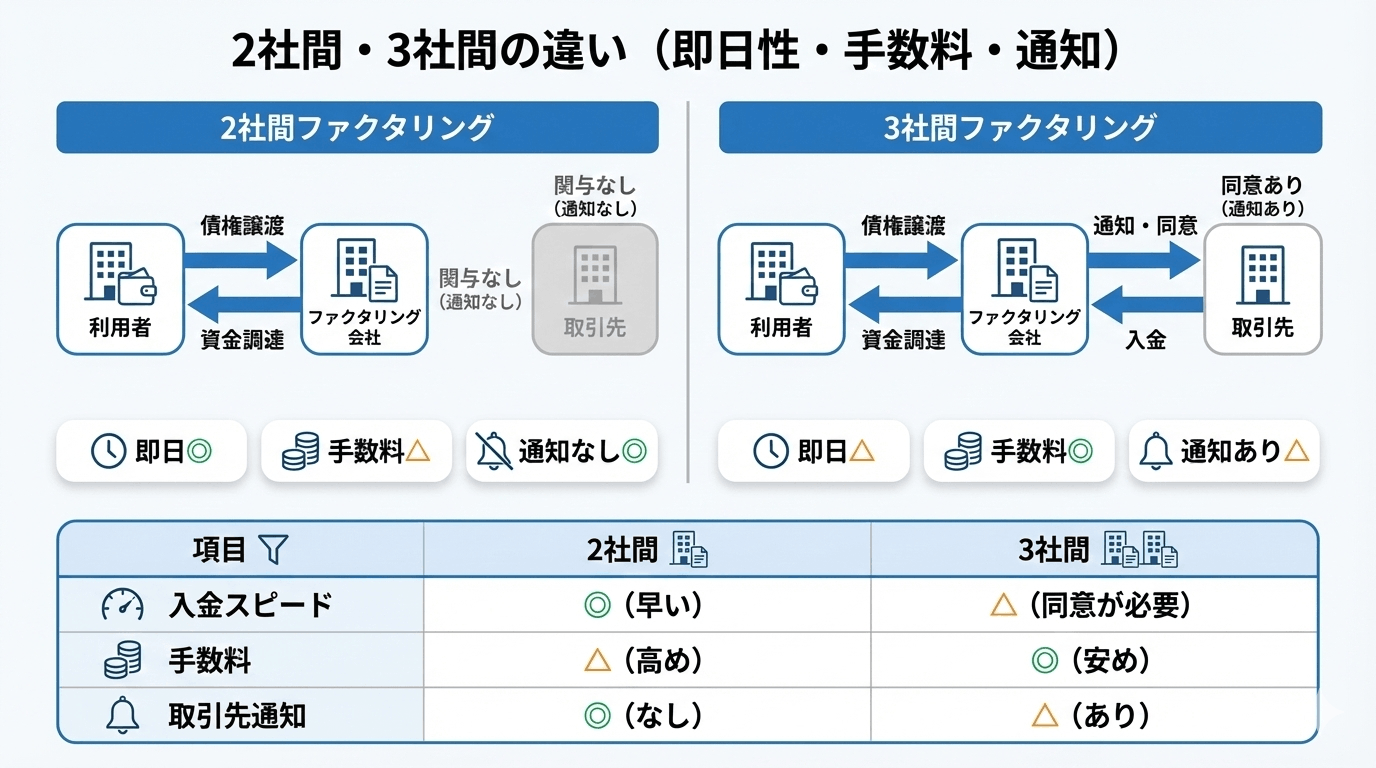

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2つの形態があります。どちらを選ぶかによって、手数料、入金スピード、取引先への影響などが大きく変わってきます。特に即日入金を目指す場合、どちらが適しているのかを理解しておくことが重要です。

2社間ファクタリングとは、申込企業とファクタリング会社の2者間で完結する取引です。売掛先(取引先)には知られることなく、売掛金を現金化できます。一方、3社間ファクタリングは、申込企業、ファクタリング会社、売掛先の3者で行う取引で、売掛先の同意が必要となります。

結論から言えば、即日入金を実現したいなら2社間ファクタリングの方が圧倒的に有利です。3社間は売掛先の承諾を得る必要があるため、どうしても時間がかかってしまいます。売掛先の担当者と連絡を取り、説明し、社内で検討してもらい、承諾を得るというプロセスには、最短でも数日、場合によっては1〜2週間かかることもあります。

ただし、2社間が必ずしもすべてのケースで最適とは限りません。手数料の差や、取引先との関係性なども考慮して選択する必要があります。

ここで、2社間と3社間の違いを比較表で整理してみましょう。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 関係者 | 申込企業とファクタリング会社のみ | 申込企業、ファクタリング会社、売掛先の3者 |

| 売掛先への通知 | 不要(知られない) | 必要(承諾が必要) |

| 入金スピード | 最短即日〜数日 | 数日〜2週間程度 |

| 手数料相場 | 10%〜30% | 1%〜9% |

| 審査の厳しさ | 比較的柔軟 | やや厳しめ |

| 売掛金の回収方法 | 売掛先→申込企業→ファクタリング会社 | 売掛先→ファクタリング会社(直接) |

| メリット | 取引先に知られない、スピードが速い、手続きが簡単 | 手数料が安い、確実性が高い |

| デメリット | 手数料が高い、入金後の支払義務がある | 取引先に知られる、時間がかかる、承諾が得られないリスク |

| 向いているケース | 急ぎの資金調達、取引先に知られたくない、少額〜中額の取引 | 時間に余裕がある、コストを抑えたい、高額取引、取引先との関係が良好 |

| 債権譲渡登記 | 行うことが多い(費用発生) | 基本的に不要 |

| リスク | 申込企業の信用リスク(入金後の未払い) | リスクが低い(直接回収) |

この比較表からわかるように、2社間と3社間はそれぞれ一長一短があります。スピードを重視するなら2社間、コストを重視するなら3社間という基本的な選択基準がありますが、実際にはもう少し複雑な判断が必要です。

2社間の最大のメリットは、取引先に知られずに資金調達できる点です。多くの中小企業にとって、「ファクタリングを利用している=資金繰りが厳しい」と思われることは避けたいものです。取引先からの信用を失うと、今後の取引条件が厳しくなったり、取引自体を打ち切られたりするリスクがあります。2社間であれば、こうした心配がありません。

また、2社間は手続きが簡単で、必要書類も少なめです。売掛先の承諾書などが不要なため、準備も楽です。申込から入金までの流れもスムーズで、オンラインで完結できるケースも多くあります。

一方、2社間のデメリットは手数料の高さです。10%〜30%という手数料は、決して安くありません。100万円の売掛金をファクタリングしても、手元に残るのは70万円〜90万円程度になってしまいます。頻繁に利用すると、手数料負担が経営を圧迫する可能性があります。

また、2社間では売掛先からの入金を一旦自社で受け取り、それをファクタリング会社に支払う必要があります。この支払いを忘れたり、他の支払いに回してしまったりすると、契約違反となり、法的な問題に発展します。経理の管理体制がしっかりしていることが前提となります。

3社間のメリットは、何といっても手数料の安さです。1%〜9%という手数料率は、2社間と比べて圧倒的に低く、資金調達コストを大幅に抑えられます。1000万円の売掛金を5%の手数料でファクタリングすれば、950万円が手元に入ります。同じ金額を2社間で20%の手数料でファクタリングした場合は800万円ですから、150万円もの差が生まれます。

また、3社間はファクタリング会社が直接売掛先から回収するため、申込企業が入金を受け取って支払うという手間がありません。入金忘れや支払い忘れのリスクもなく、安心です。

3社間のデメリットは、やはり売掛先に知られてしまう点です。取引先との関係性によっては、信用を失う可能性があります。ただし、取引先が理解のある企業であったり、長年の付き合いで信頼関係が築けていたりすれば、問題なく承諾してもらえることもあります。

また、3社間は時間がかかるため、急ぎの資金調達には向きません。売掛先への連絡、説明、承諾取得というプロセスには、どうしても数日から1週間以上かかります。相手企業の都合もあるため、コントロールが難しい部分もあります。

それでは、具体的なケース別に、どちらのファクタリングが適しているかを見ていきましょう。

迷わず2社間ファクタリングを選びましょう。3社間では時間的に間に合いません。手数料は高くなりますが、緊急時には背に腹は代えられません。

3社間も選択肢に入ります。売掛先との関係が良好で、承諾が得られる見込みがあれば、手数料を抑えられる3社間がおすすめです。ただし、確実性を重視するなら2社間の方が安全です。

2社間一択です。取引先に資金繰りの状況を知られたくない、今後の取引に影響を与えたくないという場合は、多少手数料が高くても2社間を選ぶべきです。

3社間を検討する価値があります。高額になると手数料の差が大きくなるため、例えば2社間で15%なら150万円、3社間で5%なら50万円と、100万円もの差が出ます。売掛先の承諾が得られるなら、3社間がコスト面で有利です。

基本的には2社間がおすすめですが、コスト負担を考えると3社間も選択肢です。ただし、毎月ファクタリングを利用していることが売掛先に知られると、取引関係に影響が出る可能性があるため、慎重な判断が必要です。

2社間でも手数料が比較的低めに設定される可能性が高いため、2社間で十分です。わざわざ3社間にして知られるリスクを取る必要はないでしょう。

3社間を活用することで、大幅にコストを削減できます。「一時的な資金繰り対策としてファクタリングを利用したい」と正直に説明し、承諾を得られれば、手数料を大幅に抑えられます。

まずは2社間から始めることをおすすめします。仕組みを理解し、信頼できるファクタリング会社を見つけてから、必要に応じて3社間も検討すると良いでしょう。

実際には、同じ企業でも案件によって使い分けることも可能です。緊急性の高い案件は2社間、時間に余裕がある高額案件は3社間というように、柔軟に選択することで、メリットを最大化できます。

ファクタリングを初めて検討される方からは、様々な質問や不安の声が寄せられます。ここでは、特に多く寄せられる重要な質問8つについて、実務経験に基づいて詳しく回答していきます。

はい、即日対応は実際に可能です。ただし、「必ず即日で入金される」というわけではなく、条件が揃った場合に実現できるものです。

即日入金が実現しやすい条件として、まず申込時間が重要です。午前中、できれば10時までに申込むことで、審査から契約、入金までを当日中に完了できる可能性が高まります。午後、特に14時以降の申込では、銀行の振込時間(15時まで)に間に合わない可能性があります。

必要書類がすべて揃っていることも必須条件です。書類の不備や追加提出があると、その時点で即日対応は難しくなります。事前にチェックリストを確認し、完璧に準備しておきましょう。

売掛先の信用力が高い場合、審査がスムーズに進みます。上場企業、大手企業、公的機関などが売掛先であれば、審査時間が短縮され、即日入金の可能性が高まります。

ファクタリング会社の対応力も関係します。即日対応を明示している会社を選び、申込時に「即日入金を希望している」と明確に伝えることで、優先的に対応してもらえる可能性があります。

オンライン完結型のファクタリング会社を選ぶことも、即日実現のポイントです。来店不要、面談不要、電子契約可能な会社であれば、移動時間や面談時間がゼロになり、大幅な時間短縮になります。

ただし、初回利用の場合は、審査がやや慎重になることがあります。2回目以降の利用では、すでに信頼関係ができているため、よりスムーズに進むことが多いです。

金曜日の午後や、祝日前日の申込は避けた方が無難です。仮に審査が通っても、振込が翌営業日になってしまう可能性があります。

はい、基本的には利用可能です。これがファクタリングの大きなメリットの一つです。

ファクタリングは融資ではなく、売掛債権の売買取引です。そのため、審査で最も重視されるのは申込企業の財務状況ではなく、売掛先企業の信用力です。申込企業が赤字であっても、税金を滞納していても、売掛先がしっかりした企業で、売掛金の支払いが確実であれば、審査に通過する可能性は十分にあります。

実際、ファクタリングを利用する企業の多くは、資金繰りに困っているからこそ利用しているわけで、決算が赤字であったり、税金の支払いが遅れていたりするケースは珍しくありません。ファクタリング会社もそのことは理解しており、申込企業の財務状況だけで判断することはありません。

ただし、まったく影響がないわけではありません。税金の滞納が多額で、差押えのリスクがある場合は、審査に影響することがあります。売掛金が差し押さえられてしまうと、ファクタリング会社が回収できなくなるためです。

また、2社間ファクタリングの場合は、申込企業が売掛先からの入金を受け取った後、ファクタリング会社に支払う必要があります。この支払能力については、ある程度確認されることがあります。過去に支払トラブルがあったり、極端に経営状況が悪かったりすると、審査に影響する可能性があります。

赤字や税金滞納があることを隠す必要はありません。むしろ、正直に状況を説明し、「だからこそファクタリングで資金調達したい」と伝える方が、信頼を得られます。ファクタリング会社は、様々な経営状況の企業を支援してきた経験があるため、親身に相談に乗ってくれるはずです。

銀行融資が受けられない状況でも、ファクタリングなら資金調達できる可能性があるというのが、大きな強みです。

2社間ファクタリングを利用すれば、基本的に取引先に知られることはありません。これは2社間ファクタリングの最大のメリットです。

2社間ファクタリングでは、申込企業とファクタリング会社の2者だけで契約が完結します。売掛先への通知や承諾取得は不要です。売掛先から見れば、これまで通り請求書に基づいて、指定された口座に入金するだけです。

ファクタリング会社も、取引先への接触は一切行いません。売掛先の信用調査を行う際も、企業情報データベースや信用調査会社の情報を使うため、直接問い合わせることはありません。

ただし、絶対にバレないという保証はありません。以下のようなケースでは、知られてしまう可能性があります。

債権譲渡登記を行った場合、登記情報は公開されるため、売掛先が登記を確認すれば分かってしまいます。ただし、実際に登記を確認することは稀です。

売掛先からの入金後、ファクタリング会社への支払いを忘れたり、遅延したりすると、ファクタリング会社が売掛先に連絡を取る可能性があります。これを防ぐには、入金があったら速やかに支払うことが重要です。

社内での情報管理が甘く、社員から取引先に情報が漏れるケースもあります。ファクタリングを利用していることは、必要最小限の人だけに伝え、情報管理を徹底しましょう。

契約書や請求書の管理にも注意が必要です。ファクタリング会社との契約書を、取引先が訪問した際に見られるような場所に置かないようにしましょう。

基本的には、2社間ファクタリングを適切に利用し、入金後の支払いをきちんと行っていれば、取引先に知られるリスクは非常に低いといえます。

はい、個人事業主でもファクタリングは利用可能です。法人だけでなく、個人事業主も多くのファクタリング会社で受け入れられています。

ただし、ファクタリング会社によって対応が異なります。法人専門の会社もあれば、個人事業主も積極的に受け入れている会社もあります。申込前に、個人事業主の利用が可能かを確認しましょう。

個人事業主の場合、必要書類が法人とは少し異なります。確定申告書、青色申告決算書または収支内訳書、身分証明書、開業届の写しなどが一般的です。法人の登記簿謄本に相当するものがないため、事業の実在性を証明する書類が重要になります。

売掛先が法人であることが条件となるケースが多いです。個人事業主同士の取引(個人事業主が個人事業主に請求)の場合、対応してもらえないことがあります。これは、信用調査の難しさや、回収リスクの高さが理由です。

個人事業主の場合、法人よりも審査がやや厳しくなる傾向があります。事業の継続性や安定性を示すため、継続的な取引実績や、過去の入金履歴をしっかり準備しておくことが大切です。

手数料は法人と同程度か、やや高めに設定されることがあります。これは、個人事業主の方が廃業リスクが高いと判断されるためです。

フリーランスの方でも、継続的に企業と取引があり、請求書を発行しているなら、ファクタリングは有効な資金調達手段です。特に、制作物の納品後、入金まで2〜3ヶ月かかるようなケースでは、ファクタリングで早期に資金化することで、キャッシュフローを改善できます。

はい、審査に落ちることはあります。ファクタリングは融資よりも審査が柔軟ですが、すべての申込が承認されるわけではありません。

審査落ちの主な理由として、まず売掛先の信用力不足があります。売掛先が小規模で経営が不安定、過去に支払遅延がある、業績が悪化しているといった場合、「売掛金が回収できないリスクが高い」と判断され、審査に通らないことがあります。

売掛金の実在性が確認できない場合も審査落ちとなります。請求書はあるが、実際の取引実績が確認できない、納品の証拠がない、売掛先との契約書がないといったケースです。架空の売掛金を作成する詐欺を防ぐため、ファクタリング会社は実在性を厳しくチェックします。

支払期日が極端に長い売掛金も、審査に通りにくくなります。支払期日が6ヶ月後、1年後といった長期の売掛金は、その間に何が起こるか予測できないため、リスクが高いと判断されます。一般的には、支払期日まで3ヶ月以内が望ましいとされています。

過去に二重譲渡など不正行為があった場合、業界内で情報共有されていることがあり、審査に通らないことがあります。誠実な対応を心がけることが重要です。

申込内容に虚偽や矛盾がある場合も、当然ながら審査落ちとなります。売掛金額を水増しする、存在しない取引先を記載するといった行為は厳禁です。

ただし、一度審査に落ちたからといって、今後一切ファクタリングが利用できないわけではありません。別の売掛金で申込む、書類を追加で準備する、別のファクタリング会社に申込むといった方法で、再チャレンジすることは可能です。

審査に落ちた場合、その理由を聞いてみることも有効です。改善できるポイントがあれば、次回の申込時に活かすことができます。

はい、手数料以外にも費用が発生する可能性があります。契約前に総額を確認することが重要です。

主な追加費用として、債権譲渡登記費用があります。2社間ファクタリングで登記を行う場合、5万円〜10万円程度の費用がかかります。登記は司法書士に依頼するため、その報酬も含まれます。

事務手数料として、数千円から数万円が請求されることがあります。契約書作成費用、書類郵送費用、振込手数料などの名目です。ただし、優良なファクタリング会社では、こうした細かい費用を手数料に含めていることが多く、追加請求しないところもあります。

印紙代も場合によっては必要です。契約書に貼付する印紙代は、契約金額によって異なりますが、数百円から数万円程度です。電子契約の場合は印紙代が不要なため、コスト削減になります。

交通費や出張費を請求される場合もあります。特に、ファクタリング会社の担当者が訪問して契約を行う場合、出張費が発生することがあります。オンライン契約であれば、こうした費用は発生しません。

見積り段階で、「この金額以外に費用は発生しませんか?」と明確に確認しましょう。優良な業者であれば、すべての費用を明示してくれます。後から追加費用を請求するような業者は、信頼性に欠けると判断して良いでしょう。

契約書にも、費用に関する項目をしっかり確認してください。小さな文字で追加費用について記載されていることもあります。不明点があれば、署名・押印前に必ず質問しましょう。

これは多くの方が心配される重要な質問です。答えは、契約形態によって異なります。

ほとんどのファクタリング契約は「ノンリコース(償還請求権なし)」となっています。ノンリコースとは、売掛先が倒産などで支払いができなくなった場合でも、申込企業がファクタリング会社に返金する義務がないという意味です。つまり、売掛金が回収できないリスクは、ファクタリング会社が負担します。

これがファクタリングの大きなメリットの一つです。融資であれば、どんな理由があろうと返済義務がありますが、ノンリコースのファクタリングでは、売掛先の倒産リスクを移転できるのです。

ただし、契約内容をしっかり確認することが重要です。「ノンリコース」と謳っていても、契約書の細かい条項に「特定の場合は返金義務がある」と記載されていることもあります。

例外的に、申込企業に責任がある場合は、返金を求められることがあります。売掛金の情報に虚偽があった場合、架空の売掛金だった場合、申込企業が意図的に売掛先の倒産を隠していた場合などです。こうした不正行為があった場合、契約違反となり、返金義務が発生します。

リコース(償還請求権あり)の契約も存在します。この場合、売掛金が回収できなければ、申込企業が返金しなければなりません。リコース契約は手数料が安い傾向にありますが、リスクが残るため、あまりおすすめできません。契約前に、償還請求権の有無を必ず確認しましょう。

2社間ファクタリングで、売掛先から入金があったのに、ファクタリング会社に支払わなかった場合は別問題です。これは契約違反であり、返金義務があるだけでなく、法的措置を取られる可能性もあります。入金があったら速やかに支払うことが絶対条件です。

はい、継続的に利用することは可能です。実際、多くの企業が定期的にファクタリングを活用しています。

継続利用のメリットとして、まず2回目以降は審査がスムーズになります。初回利用時に問題なく取引が完了していれば、ファクタリング会社からの信頼を得られ、審査時間が短縮されたり、必要書類が簡略化されたりします。

手数料の優遇を受けられることもあります。継続的に利用している優良顧客には、手数料を下げてくれるファクタリング会社も少なくありません。初回は15%だった手数料が、3回目以降は12%に下がるといったケースもあります。

担当者との関係が築けるため、相談しやすくなります。資金繰りの悩みや、最適なファクタリングのタイミングなど、親身にアドバイスしてくれることもあります。

ただし、継続利用には注意点もあります。最大の注意点は、ファクタリングへの依存です。毎月ファクタリングを利用しないと資金が回らないという状況は、健全とは言えません。手数料負担が積み重なり、経営をさらに圧迫する悪循環に陥る可能性があります。

ファクタリングは、あくまで一時的な資金ギャップを埋めるための手段です。継続的に利用する場合でも、根本的な資金繰り改善策を並行して進めることが大切です。売掛金の回収サイトを短縮する交渉、在庫の適正化、経費削減など、本業でのキャッシュフロー改善に取り組みましょう。

また、同じファクタリング会社だけでなく、複数の会社と関係を築いておくことも有効です。より良い条件を引き出せたり、一社が対応できない案件でも別の会社で対応できたりします。

継続利用する場合は、毎回の取引記録をしっかり管理しましょう。いつ、どの売掛金を、いくらの手数料でファクタリングしたか、総額でどれだけの手数料を支払っているかを把握することで、コスト管理ができます。

「ファクタリング 即日netマイル」では、即日ファクタリングを探している方が安心して比較・検討できるよう、特定の会社を過度に推奨するのではなく、重要な判断基準を整理して情報提供(※当サイトの比較ポリシー参照)しています。

比較にあたっては、単に「手数料が安い」「即日と書いてある」といった表面的な条件だけではなく、まず安全性・透明性を最優先に評価します。具体的には、手数料の内訳が明確であること、追加費用の有無、契約条件(償還請求権・違約金等)の説明が適切であることなどを重視しています。

そのうえで、利用者の負担を左右する総コスト(実質差引額)、入金までのスピードが現実的かどうかという即日性(再現性)、2社間・3社間や個人事業主対応などの利用条件の幅、問い合わせ時の説明の丁寧さなどの対応品質を比較の軸としています。

なお、当サイトには広告・アフィリエイトリンクが含まれる場合がありますが、掲載順やおすすめは広告の有無のみで決定していません。契約前には、必ず見積書の総費用と契約条項をご確認のうえ、ご自身の状況に合うサービスを選ぶことを推奨します。